Pourquoi il devient de plus en plus difficile d'ignorer le marché boursier israélien

")

Pendant des années, l’économie israélienne et son marché boursier ont semblé évoluer en parallèle plutôt qu’en symbiose. Le pays s’est forgé une réputation mondiale dans les domaines de la cybersécurité, des logiciels et des technologies de pointe, mais les investisseurs internationaux préféraient souvent s’exposer aux entreprises israéliennes via le Nasdaq plutôt que par l’intermédiaire de la Bourse de Tel-Aviv elle-même.

Cette distinction devient de plus en plus difficile à maintenir.

L’évolution récente de la Bourse de Tel-Aviv suggère que le marché des capitaux israélien commence à rattraper le niveau de sophistication de l’économie qui le sous-tend. La liquidité s'améliore, la participation étrangère augmente et les réformes du marché réduisent progressivement certaines des frictions opérationnelles qui, historiquement, décourageaient les grands investisseurs institutionnels.

Les chiffres sont de plus en plus difficiles à ignorer.

La Bourse a annoncé un chiffre d'affaires de 183,3 millions de NIS (63 millions de dollars) pour le premier trimestre 2026, en hausse de 40 % par rapport à l'année précédente et le chiffre trimestriel le plus élevé depuis son introduction en bourse. Le bénéfice net a bondi de 116 % pour atteindre 77,4 millions de NIS (26,5 millions de dollars), tandis que le bénéfice d'exploitation sous-jacent a augmenté de 87 % pour s'établir à 115,6 millions de NIS (près de 40 millions de dollars).

Les bourses sont en effet le reflet amplifié de l'activité du marché. Lorsque les volumes de transactions, les cotations et les actifs en dépôt augmentent simultanément, cela indique généralement une amélioration de la participation à l'ensemble du système financier plutôt qu'un enthousiasme spéculatif isolé.

C'est apparemment ce qui se passe en Israël.

Le volume quotidien moyen des transactions boursières a atteint 5,6 milliards de NIS (1,9 milliard de dollars) au cours du premier trimestre, contre 2,9 milliards de NIS (1 milliard de dollars) un an plus tôt, soit une augmentation de 92 %. La capitalisation boursière totale a grimpé à environ 2 543 milliards de NIS (872,5 milliards de dollars), soit une hausse de 86 % en glissement annuel.

Ce ne sont pas là les chiffres d’un marché marginal luttant pour sa pertinence. Ce sont les chiffres d’un marché devenant de plus en plus attractif pour les capitaux institutionnels.

L'un des changements les plus importants a également été l'un des moins spectaculaires. Début 2026, Israël a achevé la transition de sa semaine de négociation historique du dimanche au jeudi vers un calendrier du lundi au vendredi.

Cette réforme peut sembler purement administrative. Dans la pratique, elle a supprimé un obstacle persistant pour les investisseurs internationaux. Sous l'ancien calendrier, les gestionnaires de portefeuille à Londres et à New York opéraient avec un chevauchement limité avec les marchés israéliens, ce qui compliquait l'exécution et la couverture. La nouvelle structure aligne davantage la TASE sur les schémas de négociation mondiaux.

L'effet a été immédiat. Selon la direction de la TASE, les volumes de négociation moyens du vendredi ont atteint 4,4 milliards de NIS (1,5 milliard de dollars) après la transition, contre des volumes moyens de 1,6 milliard de NIS (5,5 millions de dollars) le dimanche auparavant. La participation étrangère a également augmenté.

La commodité opérationnelle peut sembler peu passionnante, mais la finance mondiale dépend fortement des infrastructures. Les investisseurs allouent rarement des capitaux substantiels à des marchés dont le fonctionnement est peu pratique, quelle que soit la situation économique sous-jacente.

La résilience économique globale d’Israël renforce cette évolution. Le shekel s’est fortement apprécié face au dollar américain au cours de l’année écoulée, malgré la persistance des conflits régionaux. Cela a remis en cause une hypothèse de longue date selon laquelle le risque géopolitique affaiblit inévitablement les actifs israéliens.

Les marchés des changes sont rarement idéologiques. Le renforcement d’une monnaie reflète généralement la confiance dans les flux de capitaux, la résilience économique et les perspectives d’investissement à long terme. Dans le cas d’Israël, la performance du shekel suggère de plus en plus que les investisseurs étrangers regardent au-delà des actualités géopolitiques à court terme.

De plus en plus, les investisseurs s’exposent non seulement aux entreprises israéliennes, mais aussi à une économie dotée d’atouts concurrentiels dans des secteurs qui prennent une importance stratégique à l’échelle mondiale.

Israël offre une exposition concentrée à des secteurs où il détient de réels avantages concurrentiels : la cybersécurité, les technologies de défense, les services financiers, les infrastructures énergétiques et les logiciels de pointe. Dans un monde de plus en plus façonné par la sécurité numérique, le réarmement militaire et l’intelligence artificielle, ces secteurs attirent de plus en plus l’attention des investisseurs.

La cybersécurité reste l’un des piliers les plus solides de l’intérêt international pour les actions israéliennes. « Le marché de la cybersécurité connaît actuellement son âge d’or », a déclaré Me Guy Lachmann, associé et co-responsable du pôle haute technologie israélien chez Pearl Cohen. Il a cité l’expansion de l’intelligence artificielle, la hausse des dépenses de défense et la demande croissante en matière de protection numérique. Il a ajouté que les entreprises israéliennes continuent de bénéficier d’une prime de valorisation grâce à la réputation du pays en tant que leader mondial de la cybersécurité.

La composition du marché israélien gagne donc en pertinence sur la scène internationale.

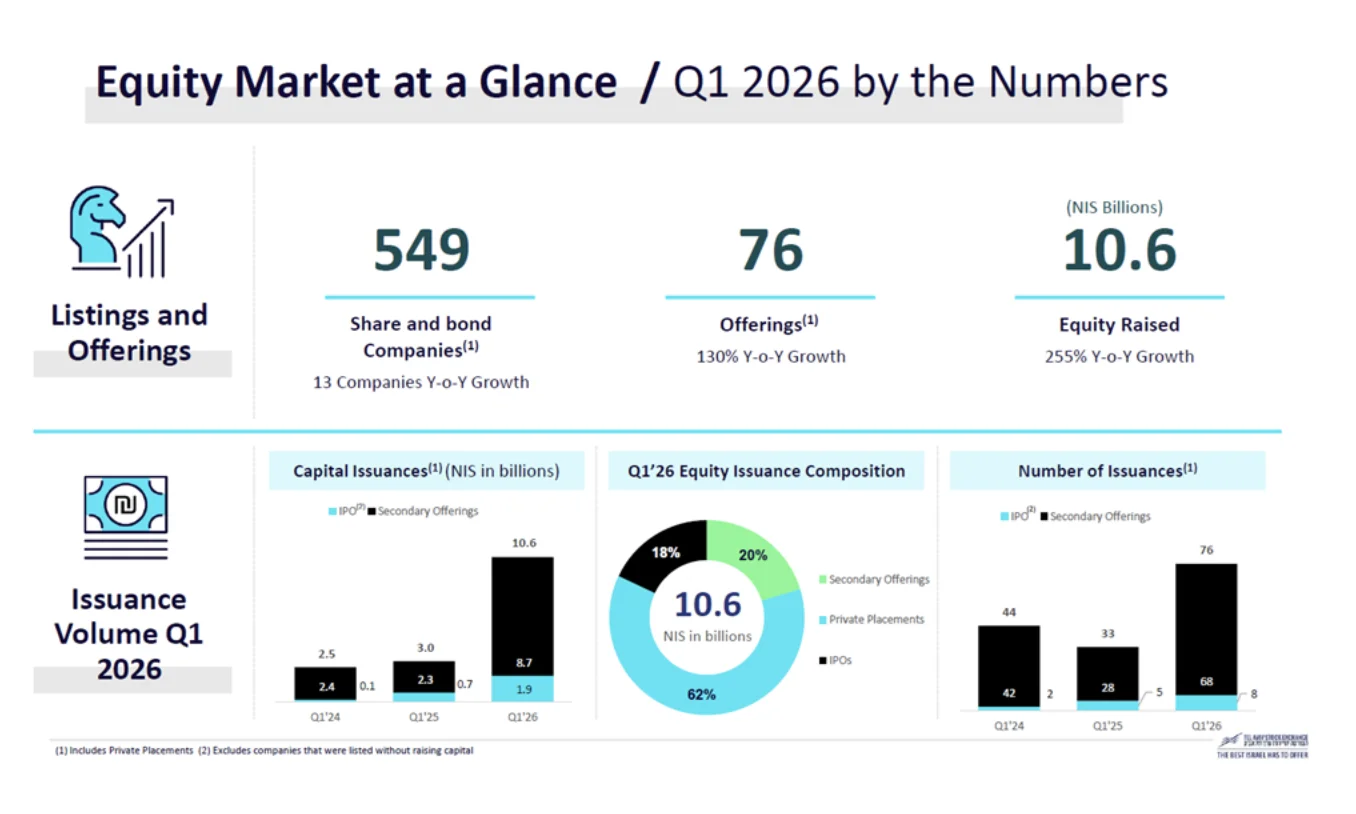

Cela se reflète non seulement dans l’activité boursière, mais aussi dans la levée de capitaux. Les entreprises ont levé 10,6 milliards de NIS (3,6 milliards de dollars) par le biais d’offres d’actions au cours du premier trimestre 2026, soit une hausse de 255 % par rapport à la même période l’année précédente, tandis que le nombre d’offres a augmenté de 130 % pour atteindre 76.

Les avoirs du public dans les fonds négociés en bourse cotés à la TASE ont atteint 19,6 milliards de NIS (6,7 milliards de dollars) au cours du trimestre, soit environ 4,5 milliards de NIS (1,54 milliard de dollars) de plus qu’un an auparavant. Le marché primaire a également montré des signes de reprise. Huit sociétés ont réalisé leur introduction en bourse sur la place au cours du trimestre, levant 1,9 milliard de NIS (652 millions de dollars), contre cinq introductions qui avaient permis de lever 700 millions de NIS (2,4 millions de dollars) au cours de la même période en 2025.

Ittai Ben-Zeev, directeur général de la TASE, a déclaré que la bourse constatait également un intérêt croissant de la part des entreprises privées envisageant une cotation future, ce qui suggère que l'amélioration des conditions de liquidité renforce la confiance dans le marché local.

Cette évolution est de plus en plus visible parmi les grandes entreprises technologiques également.

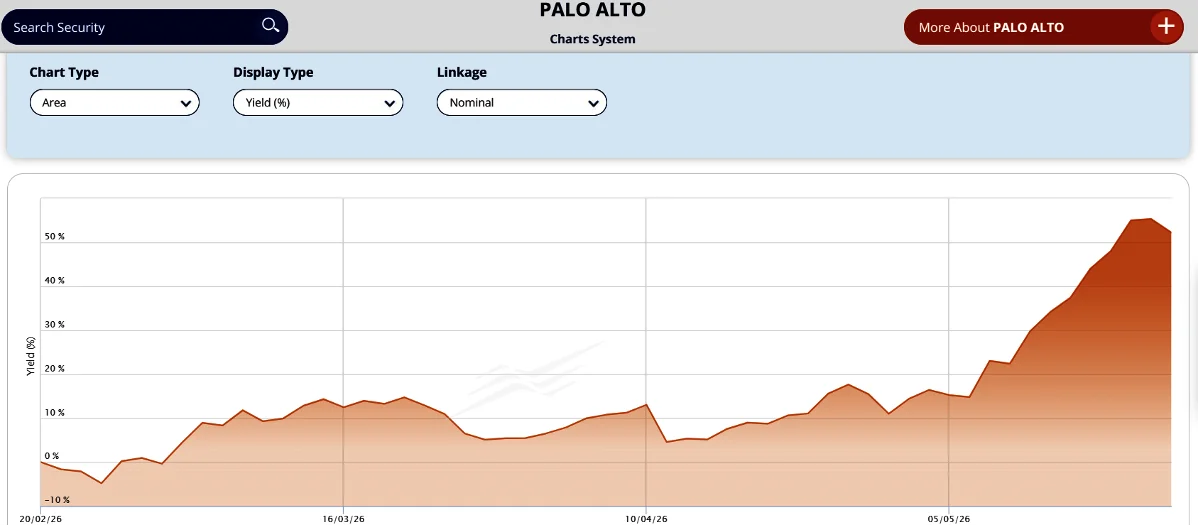

La décision de Palo Alto Networks de procéder à une double cotation à Tel-Aviv à la suite de son acquisition de CyberArk revêtait une importance symbolique. Depuis le début de sa cotation à la TASE le 20 février, le titre a déjà progressé de plus de 50 %. Cette solide performance reflète à la fois la demande des investisseurs pour une exposition au secteur de la cybersécurité et la confiance croissante dans la capacité de la bourse à accueillir des entreprises technologiques de renommée mondiale.

Selon Calcalist, le conseil d'administration d'eToro envisagerait une éventuelle double cotation à Tel-Aviv, moins d'un an après l'entrée de la société au Nasdaq. Si elle se concrétisait, cette initiative renforcerait la crédibilité croissante de la TASE auprès des entreprises technologiques israéliennes de renommée internationale.

L'amélioration de la liquidité ne se limite pas aux actions.

Les volumes de négociation d'obligations d'entreprises ont augmenté de 34 % en glissement annuel au cours du premier trimestre, tandis que ceux des obligations d'État ont progressé de 39 %. Les échanges de bons du Trésor ont grimpé de 57 %.

Le marché des produits dérivés est également en pleine expansion. Depuis le lancement des contrats à terme TA-125 fin 2024, les volumes de négociation mensuels seraient passés d'environ 7 500 contrats à quelque 65 000 en mars 2026.

Ces évolutions sont importantes car les investisseurs institutionnels ont besoin d’outils de couverture et d’une profondeur de marché suffisante avant d’allouer des capitaux significatifs. Les marchés deviennent attractifs non seulement en raison des perspectives économiques, mais aussi parce que les infrastructures environnantes permettent aux capitaux de circuler efficacement.

L’amélioration du contexte de marché n’élimine pas les vulnérabilités structurelles d’Israël. Le pays reste exposé aux chocs géopolitiques, à la volatilité monétaire et aux revirements soudains du sentiment des investisseurs. La liquidité, bien qu’en amélioration, reste encore bien inférieure à celle des grandes places boursières développées.

Il existe également un risque que l’enthousiasme autour des thèmes de la défense et de la cybersécurité devienne excessif. Certaines parties du marché ont connu une forte hausse au cours de l’année écoulée, augmentant la possibilité de corrections futures si les attentes devancent les fondamentaux.

Néanmoins, la tendance générale semble de plus en plus claire.

Pendant des années, l’économie israélienne a souvent semblé plus importante sur le plan mondial que son infrastructure de marché des capitaux. Les investisseurs internationaux respectaient l’innovation israélienne tout en considérant les actions israéliennes comme secondaires par rapport aux alternatives cotées aux États-Unis.

Cet écart se réduit.

La Bourse de Tel-Aviv gagne en liquidité, s’aligne davantage sur les normes internationales et s’intègre de plus en plus aux flux de capitaux mondiaux. Israël n’occupe peut-être pas encore la même position que les plus grands marchés développés. Mais la combinaison d’une liquidité accrue, d’une participation institutionnelle croissante et d’une représentation technologique en expansion rend de plus en plus difficile pour les investisseurs mondiaux de considérer ce marché comme périphérique.

Ihor Pletenets est un professionnel de la finance titulaire d'une licence (avec mention) en comptabilité et finance de l'université de West London. Son intérêt pour le marché boursier a commencé pendant ses années d'études et l'a naturellement conduit à une carrière dans le secteur financier. Après avoir passé plusieurs années sur les marchés financiers au Royaume-Uni, il s'est installé en Israël et a rejoint la société israélienne de gestion de portefeuille Wise Money Israel. Il réside actuellement à Tirat Carmel avec sa femme et leur fille.

You might also like to read this:

")

")

continues operations in the Arabian Sea, including enforcement of the U.S. blockade against Iran. May 12, 2026 Photo: US Centcom")

")

")

")

in the Arabian Sea, May 22, 2026. (Photo: US CENTCOM)")