Warum Israels Aktienmarkt immer schwerer zu ignorieren ist

")

Jahrelang schienen Israels Wirtschaft und sein Aktienmarkt eher parallel als miteinander verbunden zu existieren. Das Land hat sich einen weltweiten Ruf in den Bereichen Cybersicherheit, Software und Hochtechnologie aufgebaut, doch internationale Investoren bevorzugten oft den Zugang zu israelischen Unternehmen über die Nasdaq statt über die Tel Aviv Stock Exchange.

Diese Trennung wird zunehmend schwieriger aufrechtzuerhalten.

Die jüngste Entwicklung der Tel Aviv Stock Exchange deutet darauf hin, dass Israels Kapitalmarkt allmählich mit der Komplexität der ihm zugrunde liegenden Wirtschaft gleichzieht. Die Liquidität verbessert sich, die Beteiligung ausländischer Investoren steigt, und Marktreformen bauen nach und nach einige der operativen Hürden ab, die größere institutionelle Anleger in der Vergangenheit abgeschreckt hatten.

Die Zahlen sind zunehmend schwerer zu ignorieren.

Die Börse meldete für das erste Quartal 2026 einen Umsatz von 183,3 Millionen NIS, was einem Anstieg von 40 % gegenüber dem Vorjahr entspricht und den höchsten Quartalswert seit ihrem Börsengang darstellt. Der Nettogewinn stieg um 116 % auf 77,4 Mio. NIS, während das bereinigte Betriebsergebnis um 87 % auf 115,6 Mio. NIS zunahm.

Börsen sind ein effektives Spiegelbild der Marktaktivität. Wenn Handelsvolumina, Notierungen und verwahrte Vermögenswerte gleichzeitig steigen, deutet dies in der Regel auf eine zunehmende Beteiligung im gesamten Finanzsystem hin und nicht auf isolierte Spekulationsbegeisterung.

Genau das scheint derzeit in Israel zu geschehen.

Das durchschnittliche tägliche Aktienhandelsvolumen erreichte im ersten Quartal 5,6 Mrd. NIS, verglichen mit 2,9 Mrd. NIS im Vorjahr – ein Anstieg um 92 %. Die gesamte Marktkapitalisierung der Aktien stieg auf rund 2,543 Billionen NIS, was einem Anstieg von 86 % gegenüber dem Vorjahr entspricht.

Dies sind nicht die Zahlen eines Randmarktes, der um seine Relevanz kämpft. Es sind die Zahlen eines Marktes, der für institutionelles Kapital zunehmend nutzbar wird.

Eine der wichtigsten Veränderungen war zugleich eine der unspektakulärsten. Anfang 2026 vollzog Israel den Übergang von seiner historischen Handelswoche von Sonntag bis Donnerstag zu einem Montag–Freitag-Handel.

Die Reform wirkt administrativ. In der Praxis beseitigte sie jedoch ein hartnäckiges Hindernis für internationale Investoren. Nach dem bisherigen Kalender arbeiteten Portfoliomanager in London und New York mit nur begrenzter Überschneidung mit den israelischen Märkten, was die Ausführung und Absicherung erschwerte. Die neue Struktur passt die TASE besser an globale Handelsmuster an.

Die Wirkung war sofort spürbar. Nach Angaben des TASE-Managements erreichten die durchschnittlichen Handelsvolumina am Freitag nach der Umstellung 4,4 Milliarden NIS, verglichen mit durchschnittlichen Sonntagsvolumina von zuvor 1,6 Milliarden NIS. Auch die Beteiligung ausländischer Investoren stieg.

Operative Bequemlichkeit mag nicht besonders spannend klingen, doch die globale Finanzwelt ist stark von der Infrastruktur abhängig. Investoren investieren selten nennenswertes Kapital in Märkte, die operativ umständlich sind, unabhängig von der zugrunde liegenden wirtschaftlichen Lage.

Die allgemeine wirtschaftliche Widerstandsfähigkeit Israels verstärkt diesen Wandel. Der Schekel hat im vergangenen Jahr trotz anhaltender regionaler Konflikte gegenüber dem US-Dollar deutlich an Wert gewonnen. Dies stellt die seit langem bestehende Annahme in Frage, dass geopolitische Risiken israelische Vermögenswerte zwangsläufig schwächen müssen.

Devisenmärkte sind selten ideologisch geprägt. Eine sich festigende Währung spiegelt in der Regel Vertrauen in Kapitalströme, wirtschaftliche Widerstandsfähigkeit und langfristige Investitionsaussichten wider. Im Falle Israels deutet die Entwicklung des Schekels zunehmend darauf hin, dass ausländische Investoren über kurzfristige geopolitische Schlagzeilen hinausblicken.

Zunehmend engagieren sich Investoren nicht nur in israelischen Unternehmen, sondern auch in einer Wirtschaft mit Wettbewerbsvorteilen in Sektoren, die weltweit an strategischer Bedeutung gewinnen.

Israel bietet konzentrierten Zugang zu Branchen, in denen es echte Wettbewerbsvorteile besitzt: Cybersicherheit, Verteidigungstechnologie, Finanzdienstleistungen, Energieinfrastruktur und moderne Software. In einer Welt, die zunehmend von digitaler Sicherheit, militärischer Aufrüstung und künstlicher Intelligenz geprägt ist, ziehen diese Sektoren wachsende Aufmerksamkeit von Investoren auf sich.

Cybersicherheit bleibt eine der stärksten Pfeiler, die das internationale Interesse an israelischen Aktien stützen. „Der Cybersicherheitsmarkt befindet sich derzeit in seinem goldenen Zeitalter“, sagte Rechtsanwalt Guy Lachmann, Partner und Co-Leiter der israelischen High-Tech-Praxis bei Pearl Cohen, und verwies dabei auf die Ausweitung der künstlichen Intelligenz, steigende Verteidigungsausgaben und die wachsende Nachfrage nach digitalem Schutz. Er fügte hinzu, dass israelische Unternehmen weiterhin eine Premiumbewertung erzielen, da das Land als globaler Marktführer im Bereich Cybersicherheit gilt.

Die Zusammensetzung des israelischen Marktes gewinnt daher international zunehmend an Bedeutung.

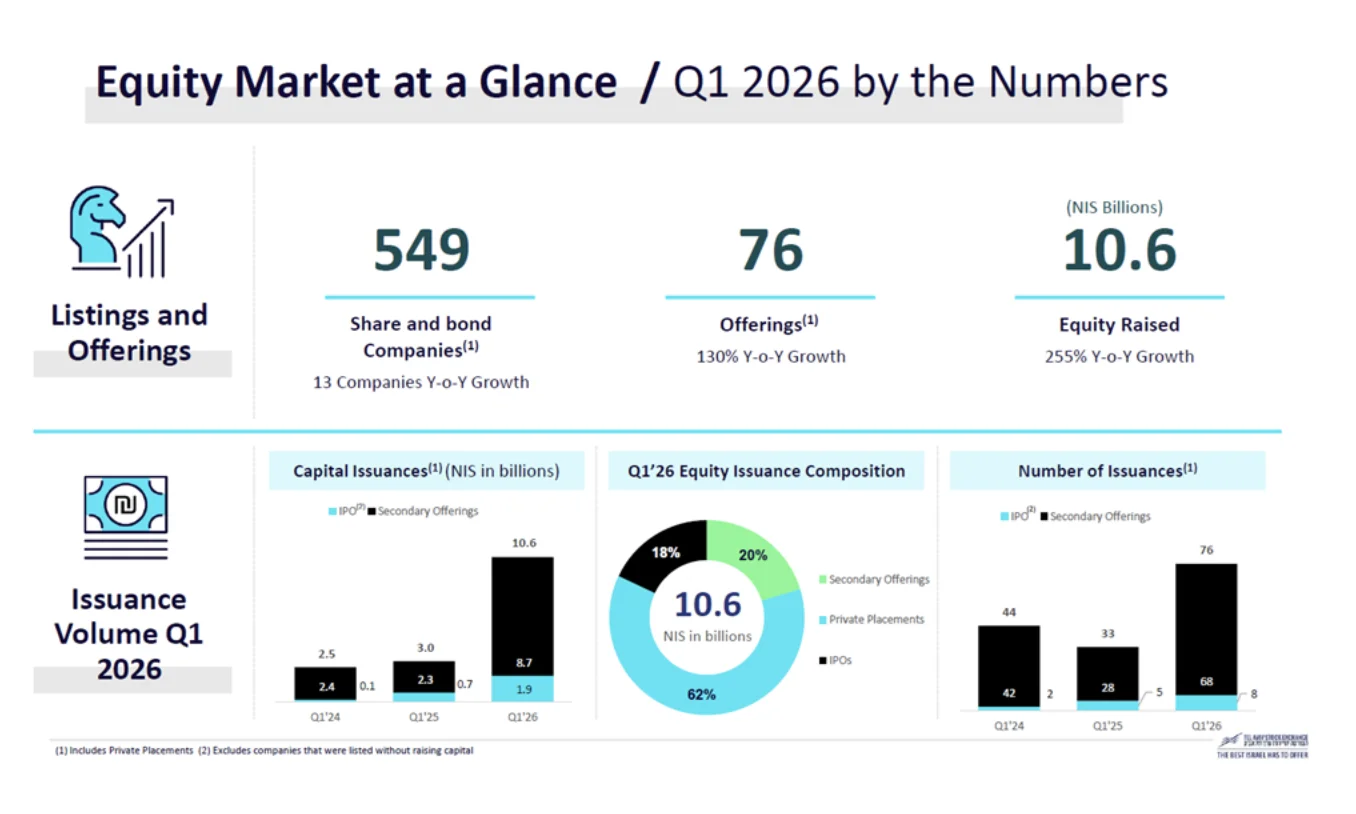

Dies zeigt sich nicht nur in der Handelsaktivität, sondern auch bei der Kapitalbeschaffung. Unternehmen nahmen im ersten Quartal 2026 durch Aktienemissionen 10,6 Milliarden NIS ein, was einem Anstieg von 255 % gegenüber dem Vorjahreszeitraum entspricht, während die Zahl der Emissionen um 130 % auf 76 stieg.

Die öffentlichen Bestände in an der TASE notierten börsengehandelten Fonds stiegen im Laufe des Quartals auf 19,6 Milliarden NIS und lagen damit um rund 4,5 Milliarden NIS über dem Vorjahreswert. Auch der Primärmarkt zeigte Anzeichen einer wiedererstarkten Aktivität. Acht Unternehmen schlossen im Laufe des Quartals ihren Börsengang an der TASE ab und nahmen dabei 1,9 Milliarden NIS ein, verglichen mit fünf Börsengängen, die im gleichen Zeitraum des Jahres 2025 lediglich 700 Millionen NIS einbrachten.

Ittai Ben-Zeev, Geschäftsführer der TASE, erklärte, die Börse verzeichne zudem ein wachsendes Interesse privater Unternehmen, die eine künftige Notierung in Erwägung ziehen, was darauf hindeute, dass die sich verbessernden Liquiditätsbedingungen das Vertrauen in den lokalen Markt stärken.

Dieser Trend wird auch bei größeren Technologieunternehmen immer deutlicher.

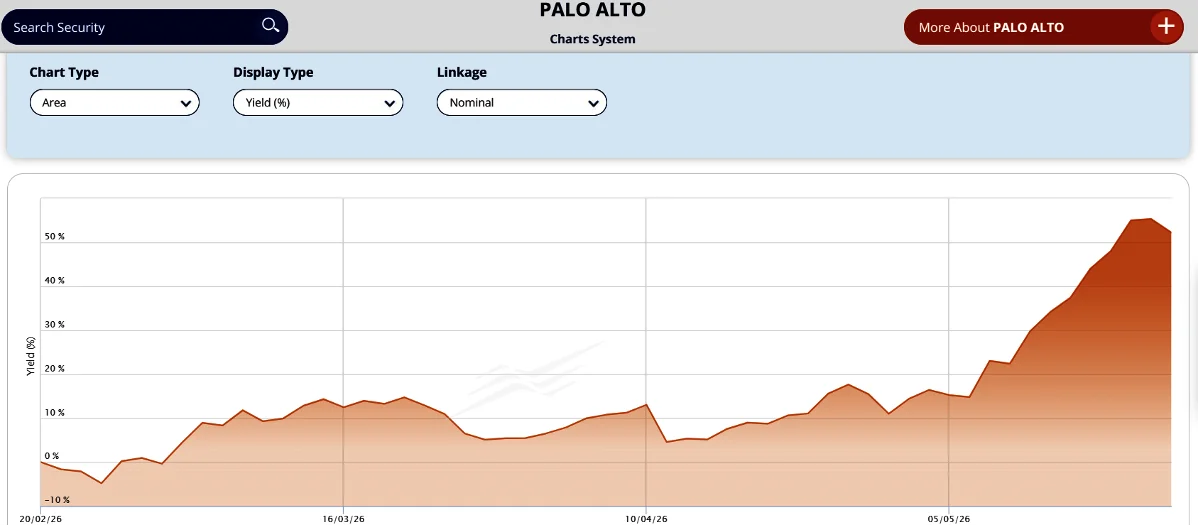

Die Entscheidung von Palo Alto Networks, nach der Übernahme von CyberArk eine Doppelnotierung in Tel Aviv anzustreben, war von symbolischer Bedeutung. Seit Beginn des Handels an der TASE am 20. Februar ist die Aktie bereits um mehr als 50 % gestiegen. Diese starke Entwicklung spiegelt sowohl die Nachfrage der Anleger nach Engagements im Bereich Cybersicherheit als auch das wachsende Vertrauen in die Fähigkeit der Börse wider, weltweit anerkannte Technologieunternehmen zu beherbergen.

Calcalist berichtete, dass der Vorstand von eToro weniger als ein Jahr nach dem Nasdaq-Börsengang des Unternehmens eine mögliche Zweitnotierung in Tel Aviv in Erwägung zieht. Sollte dies umgesetzt werden, würde dieser Schritt die wachsende Glaubwürdigkeit der TASE bei international anerkannten israelischen Technologieunternehmen weiter stärken.

Die Verbesserungen bei der Liquidität gehen über Aktien hinaus.

Das Handelsvolumen bei Unternehmensanleihen stieg im ersten Quartal im Vergleich zum Vorjahr um 34 %, während der Handel mit Staatsanleihen um 39 % zunahm. Der Handel mit Schatzwechseln legte um 57 % zu.

Auch der Derivatemarkt wächst. Seit der Einführung der TA-125-Futures-Kontrakten Ende 2024 stieg das monatliche Handelsvolumen Berichten zufolge von etwa 7.500 Kontrakten auf rund 65.000 im März 2026.

Diese Entwicklungen sind wichtig, da institutionelle Anleger Absicherungsinstrumente und eine ausreichende Markttiefe benötigen, bevor sie nennenswertes Kapital allokieren. Märkte werden nicht nur aufgrund wirtschaftlicher Narrative investierbar, sondern durch die Infrastruktur, die einen effizienten Kapitalfluss ermöglicht.

Das sich verbessernde Marktumfeld beseitigt nicht Israels strukturelle Schwachstellen. Israel bleibt weiterhin anfällig für geopolitische Schocks, Währungsschwankungen und abrupte Stimmungsumschwünge bei Investoren. Die Liquidität ist trotz Verbesserungen weiterhin deutlich geringer als an größeren entwickelten Börsen.

Es besteht zudem die Gefahr, dass die Begeisterung für Verteidigungs- und Cybersicherheitsthemen überhandnimmt. Einige Marktsegmente haben im vergangenen Jahr stark zugelegt, was die Wahrscheinlichkeit künftiger Korrekturen erhöht, sollten die Erwartungen die Fundamentaldaten überholen.

Dennoch scheint die allgemeine Richtung immer klarer zu werden.

Jahrelang schien Israels Wirtschaft oft global wichtiger zu sein als seine Kapitalmarktinfrastruktur. Internationale Investoren schätzten israelische Innovationen, betrachteten israelische Aktien jedoch als zweitrangig gegenüber in den USA notierten Alternativen.

Diese Kluft verringert sich.

Die Tel Aviv Stock Exchange wird liquider, international besser integriert und stärker in globale Kapitalströme eingebunden. Israel mag noch nicht die gleiche Position wie die größten entwickelten Märkte einnehmen. Doch die Kombination aus stärkerer Liquidität, wachsender institutioneller Beteiligung und zunehmender Technologiepräsenz macht es für globale Investoren zunehmend schwieriger, den Markt als peripher zu betrachten.

Ihor Pletenets ist ein Finanzexperte mit einem B.A. (Hons) in Rechnungswesen und Finanzen von der University of West London. Sein Interesse am Aktienmarkt begann bereits während seines Studiums und führte ganz natürlich zu einer Karriere in der Finanzbranche. Nachdem er mehrere Jahre auf den Kapitalmärkten in Großbritannien tätig war, zog er nach Israel und trat der israelischen Vermögensverwaltungsgesellschaft Wise Money Israel bei. Derzeit lebt er mit seiner Frau und seiner Tochter in Tirat Carmel.

You might also like to read this:

")

")

")

")

")

")

")