La guerre n'a pas ébranlé les marchés israéliens ; elle a au contraire renforcé l'attrait de ces marchés pour les investisseurs

")

Le cas d’Israël n’a rien de subtil. Il va à l’encontre de l’instinct. La guerre, l’agitation politique et l’instabilité régionale devraient, en théorie, faire fuir les capitaux. Pourtant, au cours des deux dernières années et demie, c’est le contraire qui s’est produit : la monnaie s’est raffermie, les actions ont progressé et les capitaux étrangers ont continué d’affluer. Pour les investisseurs, c’est dans cet écart entre les attentes et la réalité que réside l’opportunité.

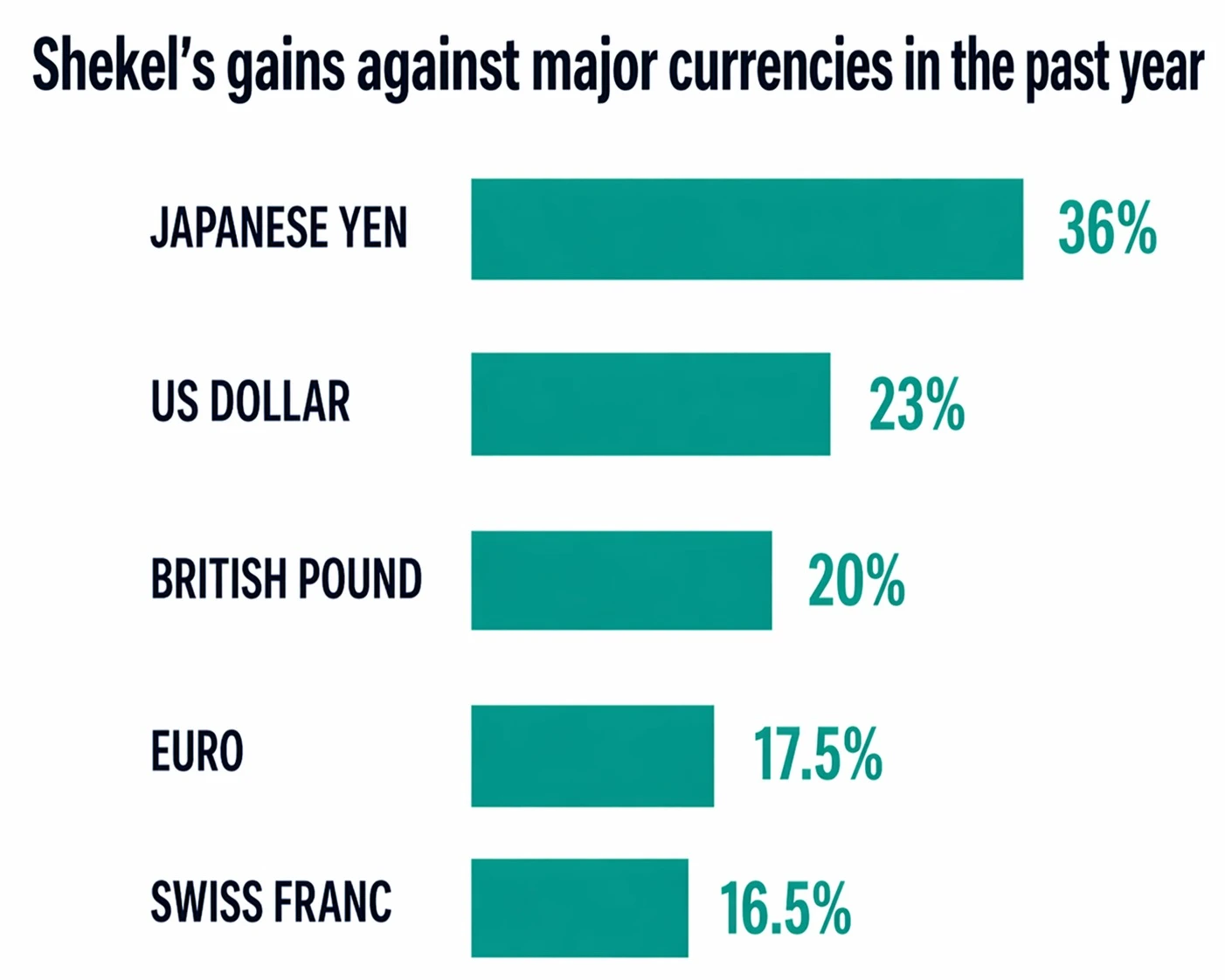

Commençons par la monnaie. Le shekel s’est fortement apprécié – de plus de 20 % par rapport au dollar au cours des 18 derniers mois environ – alors même qu’Israël restait engagé dans un conflit prolongé sur plusieurs fronts. Il ne s’agit pas d’un mouvement technique uniquement dû à l’affaiblissement du dollar. Le shekel s’est également raffermi par rapport à un panier plus large de devises, ce qui indique une demande sous-jacente plutôt qu’une faiblesse relative ailleurs.

Les facteurs à l'origine de cette évolution opèrent à plusieurs niveaux. Comme l'a fait remarquer Ofer Klein, économiste en chef chez Harel Insurance and Finance, des facteurs à long terme tels que les flux commerciaux, la productivité et les écarts d'inflation se sont combinés à des influences à court terme – la géopolitique et la vigueur des marchés boursiers américains incitant les investisseurs institutionnels à vendre des dollars. Il en résulte une convergence inhabituelle, avec de multiples dynamiques renforçant le shekel.

Les résultats macroéconomiques d'Israël viennent étayer ce constat. Après avoir progressé de plus de 6 % en 2022, le PIB a continué de croître en 2023 malgré le déclenchement de la guerre au dernier trimestre et est resté globalement positif tout au long de 2024, même si certains secteurs de l'économie ont connu une contraction en raison de la mobilisation et des perturbations. Cela contraste avec les chocs de guerre plus aigus observés ailleurs : l'économie ukrainienne, par exemple, s'est contractée d'environ 30 % en 2022 à la suite de l'invasion russe.

Les facteurs à l'origine de cette situation sont structurels. Israël continue d'afficher un excédent de la balance courante, soutenu par des exportations à forte valeur ajoutée dans les domaines de la technologie, de la cybersécurité et des systèmes de défense. Les capitaux étrangers ne se sont pas retirés, ils ont augmenté. Les données de la Banque d'Israël montrent que les investissements étrangers nets sont passés de 25 milliards de dollars l'année précédente à environ 39 milliards de dollars en 2025. Les grandes opérations technologiques – telles que la vente de Wiz à Google – et les levées de fonds injectent des devises étrangères supplémentaires dans le système. Une grande partie de ces capitaux est finalement convertie en shekels, ce qui soutient la demande pour la monnaie locale.

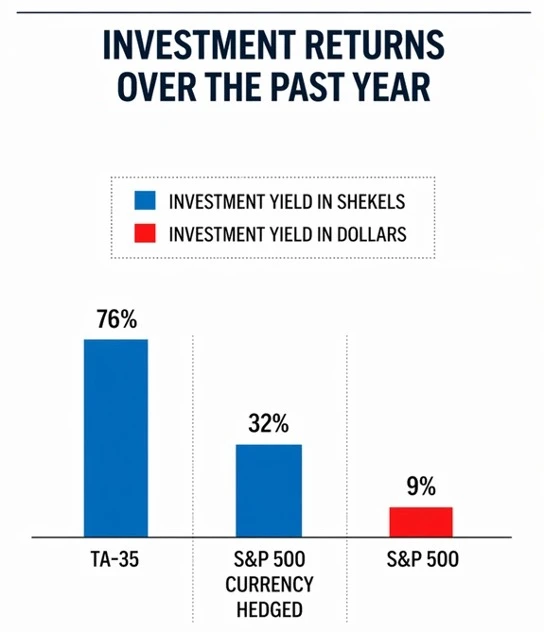

Cela importe car la devise n’est pas un élément secondaire des rendements. Elle constitue souvent le rendement lui-même. L’année écoulée a montré à quel point les investisseurs peuvent facilement négliger cet aspect. Le S&P 500 a enregistré une performance de 32 % en dollars sur la période. Pourtant, pour un investisseur israélien mesurant sa fortune en shekels, la dépréciation de plus de 20 % du dollar a considérablement érodé ces gains.

La leçon à retenir n’est pas d’éviter les actions américaines. Il s’agit de reconnaître que l’exposition au risque de change est un choix actif, et non neutre. Les investisseurs ont tendance à raisonner en termes d’actifs – actions, obligations, placements alternatifs – mais ignorent souvent la devise dans laquelle ces actifs sont libellés.

Dans le cas d’Israël, cette omission a coûté cher. Comme l’a fait remarquer Edith Moskowitz, qui supervise les marchés de capitaux et les opérations de change à la Beinleumi Bank, les gains importants en dollars se sont traduits par des rendements bien plus modestes pour les investisseurs locaux, car l’appréciation du shekel a eu un impact négatif sur ces bénéfices. Ceux qui n’ont pas mis en place de couverture de change, en particulier, n’ont souvent conservé qu’une fraction des gains affichés.

Le marché boursier reflète cette même dynamique sous-jacente. La hausse des indices israéliens ne repose pas sur le sentiment des investisseurs, mais sur la vigueur sectorielle liée à la demande mondiale. La cybersécurité reste un pilier central, les entreprises israéliennes étant profondément ancrées dans les systèmes d’entreprise à travers le monde. La demande dans ce domaine est structurelle plutôt que cyclique, motivée par la nécessité de protéger les infrastructures numériques. Le secteur technologique au sens large continue d’attirer les capitaux étrangers par le biais d’acquisitions et de levées de fonds, renforçant ainsi à la fois les valorisations et les entrées de devises étrangères.

Les technologies de défense ont pris de l'importance. Ces deux dernières années ont vu augmenter à la fois la demande intérieure et l'intérêt des exportateurs pour les systèmes israéliens.

La Bourse de Tel-Aviv a réagi en lançant en novembre 2025 un indice dédié à la défense, regroupant les entreprises exposées à la demande militaire et sécuritaire. Il a progressé d'environ 30 % depuis sa création, signe que les investisseurs considèrent ce cycle comme structurel. Sur un marché qui accorde de plus en plus d'importance aux preuves opérationnelles, les équipements testés en conditions réelles ont du poids. Une grande partie des revenus générés par ces entreprises est perçue en devises étrangères, alimentant directement les flux d’exportation qui soutiennent le shekel.

Ensemble, ces secteurs font plus que stimuler la performance des actions. Ils ancrent la monnaie. Les recettes d’exportation, les investissements étrangers et l’activité des marchés de capitaux forment une boucle dans laquelle chacun renforce l’autre. Cette cohérence est ce qui distingue Israël de nombreux marchés plus petits, où les gains boursiers peuvent être dissociés des fondamentaux macroéconomiques.

L'élément le plus contre-intuitif est peut-être la persistance des entrées de capitaux étrangers. Un conflit prolongé dissuaderait normalement les capitaux. Dans la pratique, les investisseurs ont continué à investir en Israël. Dans un monde où l'incertitude politique et économique ne se limite guère à une seule région, les investisseurs évaluent les opportunités par rapport à des alternatives, et non par rapport à un scénario de référence idéalisé. Une économie qui continue de générer de la croissance, d’attirer des capitaux et de maintenir sa stabilité financière en période de tension voit généralement sa prime de risque se réduire – une évolution déjà visible dans l’afflux continu de capitaux.

Rien de tout cela n’élimine les risques. Une monnaie forte a un coût. Une appréciation rapide réduit les marges des exportateurs et peut, à terme, entraîner une baisse des bénéfices. Les mêmes forces qui ont renforcé le shekel peuvent inverser la tendance. Une forte correction sur les marchés boursiers mondiaux, un changement de politique monétaire aux États-Unis ou une nouvelle escalade dans la région modifieraient rapidement l'équilibre. La Banque d'Israël, qui détient d'importantes réserves de change, s'est jusqu'à présent abstenue d'intervenir directement, mais dispose d'outils de politique monétaire qui pourraient modifier la trajectoire si nécessaire.

Pour les investisseurs, l'important n'est pas de considérer Israël comme un pari isolé, mais comme une forme de diversification qui se comporte différemment des expositions dominantes dans la plupart des portefeuilles. Les allocations mondiales restent fortement concentrées sur les actifs américains et le dollar. Cette concentration a porté ses fruits, mais elle n’est pas sans risque. Ajouter une exposition à un marché porté par des excédents d’exportation, des atouts sectoriels distincts et une dynamique monétaire différente réduit cette dépendance.

Le marché israélien n’est pas vaste à l’échelle mondiale, mais il n’est pas non plus périphérique.

Ses industries clés sont au cœur de la demande mondiale en matière de cybersécurité, de logiciels et de défense. Sa monnaie reflète des entrées de capitaux persistantes et des excédents extérieurs. Cette combinaison crée un profil qui n’évolue pas au même rythme que les marchés plus importants.

La conclusion la plus dérangeante est que les facteurs mêmes qui dissuadent certains investisseurs – tensions géopolitiques, volatilité et risque de mauvaise presse – sont aussi ceux qui empêchent les valorisations de refléter pleinement ces fondamentaux. Si l’on sous-évalue ces actifs, les risques sont évidents. Si on les surévalue, on passe à côté d'une opportunité.

Les récentes performances d'Israël ne constituent pas une anomalie qu'il suffirait d'écarter d'un revers de main. Elles reflètent des forces plus profondes à l'œuvre. La question pour les investisseurs n'est pas de savoir si cette contradiction existe, mais s'ils sont prêts à agir en conséquence.

You might also like to read this:

")

")

")

")

")

")